每周預(yù)警

04月10日西本新干線鋼材現(xiàn)貨每周預(yù)警報(bào)告

2009年04月10日13:56 來源:西本資訊

本期觀點(diǎn):漲跌兩難 盤整繼續(xù)

時(shí)間: 2009-04-13—2009-04-17

預(yù)警色標(biāo):藍(lán)色

一、本周市場回顧

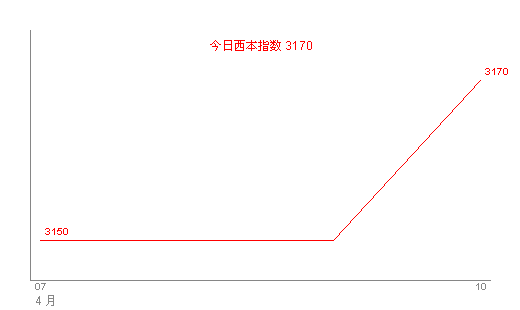

1、西本指數(shù)

2、本周上海螺紋鋼價(jià)格變化情況

|

表1:上海市場一周螺紋鋼價(jià)格變動(dòng)明細(xì) | ||||||

|

|

二級(jí)螺紋鋼 |

鋼廠 |

價(jià)格 |

三級(jí)螺紋鋼 |

鋼廠 |

價(jià)格 |

|

|

優(yōu)質(zhì)品 |

2672 |

3100 |

星期二 |

日照 |

3150 |

|

-10 | ||||||

|

合格品 |

滬寶 |

3080 |

0 | |||

|

-10 | ||||||

|

|

優(yōu)質(zhì)品 |

2672 |

3120 |

星期三 |

日照 |

3180 |

|

+20 | ||||||

|

合格品 |

滬寶 |

3100 |

+30 | |||

|

+20 | ||||||

|

|

優(yōu)質(zhì)品 |

2672 |

3130 |

星期四 |

日照 |

3190 |

|

+10 | ||||||

|

合格品 |

滬寶 |

3110 |

+10 | |||

|

+10 | ||||||

|

|

優(yōu)質(zhì)品 |

2672 |

3140 |

星期五 |

日照 |

3190 |

|

+10 | ||||||

|

合格品 |

滬寶 |

3120 |

0 | |||

|

+10 | ||||||

|

注:二級(jí)螺紋以16-22mm規(guī)格為代表,三級(jí)螺紋以22mm規(guī)格為代表(單位:元/噸) | ||||||

本周西本指數(shù)波動(dòng)很小,從周二的3150元/噸平緩上漲至周五的3170元/噸;同期,滬上優(yōu)質(zhì)品二級(jí)螺紋鋼代表規(guī)格價(jià)格從3100元/噸上漲至3140元/噸附近,單周漲幅在40元/噸;而滬上優(yōu)質(zhì)品三級(jí)鋼價(jià)格同期上調(diào)至3190元/噸附近,單周漲幅也在40元/噸左右。總體來看,本周雖然漲幅不大,但意義卻不小,因?yàn)檫@是自3月以來第一個(gè)單周上漲行情,三次探底,三次反彈,本周表現(xiàn)最為堅(jiān)挺。

縱觀一周市場表現(xiàn),悄然展開的小幅反彈,既是出乎意料、也在情理之中,出乎意料在于價(jià)格的過快反彈上拉,情理之中在于“短期內(nèi)需求決定一切”的定律得到了驗(yàn)證。具體分析價(jià)格走強(qiáng)原因,有以下幾個(gè)因素:其一、商家手中資源規(guī)格不齊是支撐中間需求活躍的主因,從市場反饋消息來看,雖然總體庫存仍在高位,但幾乎少有商家手中資源規(guī)格齊全;其二、終端需求在本周呈穩(wěn)定釋放狀態(tài),且不乏市政工程的大單采購,在一定程度上鼓舞了商家的信心;其三、前期的價(jià)格低位使得資源分流效果顯著,外地來滬采購現(xiàn)象較為普遍,需求上升帶動(dòng)價(jià)格上漲。

小結(jié)一下,本周的價(jià)格反彈,是在價(jià)格連續(xù)下跌、多次破位后的強(qiáng)力反擊,商家的自救心態(tài),謹(jǐn)慎操作都顯露無疑,但結(jié)合目前宏觀環(huán)境、鋼廠策略以及長期需求形勢來看,反彈的可持續(xù)性、反彈的幅度都還是未知數(shù),只能夠說讓人略感欣慰的是,目前暫時(shí)未“再度破位下跌”。那么,隨后的市場運(yùn)行,將會(huì)呈現(xiàn)何種特征呢?下面首先來看全國市場方面。

3、全國市場方面

北京市場:本周,北京建筑鋼材市場延續(xù)弱勢調(diào)整格局,價(jià)格穩(wěn)中略有下調(diào)。現(xiàn)高線價(jià)格3150元/噸,盤螺價(jià)格3300元/噸;二級(jí)小螺12-14mm價(jià)格在3420元/噸,二級(jí)大螺16-25mm價(jià)格在3270元/噸;三級(jí)小螺12-14mm價(jià)格在3550元/噸,三級(jí)大螺16-25mm價(jià)格在3390元/噸。

總結(jié)來看,北京市場整體成交尚可,但需求大多集中在低價(jià)資源。為了促成更多成交,各商家也在拼價(jià)格和優(yōu)惠政策。目前螺紋鋼出貨比線材略好,周邊市場如唐山、天津等地線材價(jià)格較低,影響北京市場資源的外流。庫存方面,北京市場庫存在34-35萬噸左右,呈下降趨勢。鋼廠方面,過節(jié)期間鋼廠到貨較多,其中首鋼線材12mm的到貨較多,因此價(jià)位較高的12mm也不得不降價(jià)。受全國市場影響,本地市場一直弱勢調(diào)整,本地經(jīng)銷商認(rèn)為在庫存持續(xù)下降階段,價(jià)格大幅下跌空間有限。

杭州市場:本周杭州市場建筑鋼材報(bào)價(jià)整體平穩(wěn),小幅拉漲。現(xiàn)沙鋼Ф16-25mmHRB335螺紋主流報(bào)價(jià)在3260元/噸,其余鋼廠主流報(bào)價(jià)在3140-3150元/噸,三線方面由于部分鋼廠成本控制,商家被迫將報(bào)價(jià)進(jìn)行了拉高,現(xiàn)主流報(bào)價(jià)在3000元/噸;三級(jí)鋼方面成交不是很好,商家之間的價(jià)格競爭依舊較為激烈,現(xiàn)主流報(bào)價(jià)在3130元/噸;線材方面成交還可以,商家的報(bào)價(jià)紛紛出現(xiàn)了上漲,現(xiàn)主流報(bào)價(jià)在3220元/噸。

據(jù)市場信息反饋:由于成交情況略有好轉(zhuǎn),商家的惜售心理有所抬頭,試探性的推高得到了市場的認(rèn)可,主流報(bào)價(jià)小幅跟進(jìn)。另對(duì)于鋼廠下一期價(jià)格政策方面還是顯得有所擔(dān)心,是否完全補(bǔ)差難以確定,減少虧損保持觀望成為了大多數(shù)商家的選擇。

廣州市場:本周廣州建材連日走低,總體跌幅在40元/噸左右。現(xiàn)廣鋼、韶鋼Q235Ф6.5-10mm高線市場價(jià)格在3330元/噸左右,裕豐、萍鋼等同規(guī)格資源主流售價(jià)在3280-3300元/噸;北臺(tái)資源主流價(jià)格在3270元/噸左右。螺紋鋼方面,韶鋼HRB335Ф18-25mm螺紋售價(jià)在3440元/噸左右,馬鋼、萍鋼、唐鋼同規(guī)格資源價(jià)格在3410-3430元/噸,裕豐資源售價(jià)3380元/噸左右;三級(jí)螺紋,馬鋼、唐鋼、萍鋼等鋼廠Ф18-22mm規(guī)格資源主流價(jià)格在3600-3630元/噸,裕豐鋼廠同規(guī)格資源售價(jià)為3560元/噸。

本周廣州市場連日下跌,需求疲軟是主要因素。市場整體成交偏淡,有限的需求集中在低價(jià)資源,其中線材整體出貨量又好于螺紋;但由于信心不足及受部分低價(jià)資源等影響,大部分貿(mào)易商售價(jià)連續(xù)小幅走低,線材報(bào)價(jià)也相對(duì)混亂。資源方面,據(jù)悉目前漁珠港線材、螺紋鋼庫存量分別為5.3、5.8萬噸,相對(duì)上周同期線材增加0.8萬噸,螺紋鋼略增0.05萬噸。鋼廠方面,據(jù)悉近期廣鋼廠內(nèi)線材、螺紋鋼生產(chǎn)基本正常,其中線材后期有可能安排檢修,有待繼續(xù)關(guān)注。目前本地商家對(duì)后市看法不太一致,部分商家相對(duì)樂觀,不太愿意明顯下調(diào)價(jià)格以促進(jìn)成交,認(rèn)為短期價(jià)格下跌空間十分有限;也有商家仍持謹(jǐn)慎心態(tài),以出貨為主。

縱觀全國建筑鋼市,平穩(wěn)中帶有躁動(dòng),弱勢中隱現(xiàn)分歧。分區(qū)域來看,華東地區(qū)部分城市價(jià)格上漲;華中、東北地區(qū)價(jià)格穩(wěn)定;華南、華北、西南地區(qū)部分城市價(jià)格下跌。價(jià)格漲跌的背后,需求釋放節(jié)奏的快慢也許是主導(dǎo)因素,脆弱的市場加上脆弱的心態(tài),稍有風(fēng)吹草動(dòng)便能引得價(jià)格上跳下竄。綜合來看,短期內(nèi),價(jià)格尚不具備突破的能力,窄幅震蕩或是必然。

二、成本分析

1、本周鋼廠調(diào)價(jià)

|

表2:一周國內(nèi)主要區(qū)域建筑鋼材出廠價(jià)格調(diào)整明細(xì) | ||||

|

區(qū)域 |

鋼廠 |

日期 |

調(diào)整政策 |

執(zhí)行價(jià)格 |

|

華東 |

眾達(dá) |

|

螺線分別下調(diào)80 |

16 |

|

南昌 |

|

價(jià)格不變 |

16 | |

|

三寶 |

|

螺紋下調(diào)40 |

14 | |

|

西南 |

水鋼 |

|

螺紋線材分別下調(diào) |

18 |

|

昆鋼 |

|

螺線分別下調(diào)30 |

16 | |

|

成鋼 |

|

螺下調(diào)50線材下調(diào)70 |

18 | |

|

德鋼 |

|

對(duì)重慶螺線分別下調(diào)50 |

16 | |

綜合全國主要區(qū)域市場鋼廠調(diào)價(jià)信息來看,本周進(jìn)行價(jià)格調(diào)整的鋼廠較少,且主要集中在華東和西南地區(qū),同時(shí)降幅普遍都相對(duì)較小,試探性心理居多,從側(cè)面也反映出,鋼廠對(duì)于后期的價(jià)格預(yù)期,也并非形勢明朗、態(tài)度樂觀。依照目前的形勢來看,鋼廠為了維持一定的產(chǎn)能,降價(jià)促銷的可能性仍客觀存在,時(shí)間放到更為廣闊一點(diǎn)的未來去看,原材料價(jià)格的大幅下挫,出口市場的不斷惡化,國內(nèi)需求的整體疲弱會(huì)促使鋼廠減產(chǎn)的同時(shí),降價(jià)也應(yīng)是趨勢。不得不再次提醒,后期鋼廠為了搶占市場份額,進(jìn)行競爭性降價(jià)也是有可能的。

再從生產(chǎn)現(xiàn)狀來看,根據(jù)中國鋼鐵工業(yè)協(xié)會(huì)旬報(bào)統(tǒng)計(jì)顯示,3月下旬國內(nèi)大中型企業(yè)共產(chǎn)粗鋼1208萬噸,全國產(chǎn)量約1519萬噸,全國粗鋼日均產(chǎn)量為138.1萬噸,較中旬減少1.2萬噸。3月全月粗鋼產(chǎn)量4290萬噸左右,日均產(chǎn)量為138.4萬噸,較2月的144.7萬噸明顯回落。這也意味著鋼企3月較2月減產(chǎn)近200萬噸。需要提示的是,3月的粗鋼產(chǎn)量回落只能算正常波動(dòng)而已,目前企業(yè)因?yàn)楦髯岳鎲栴},進(jìn)行主動(dòng)減產(chǎn)的意愿仍不強(qiáng)烈,對(duì)比價(jià)格、利潤來看,建筑鋼材生產(chǎn)仍是首選。

2、原材料

|

表3:主要原材料價(jià)格變動(dòng)明細(xì) | |||||||

|

|

|

|

|

| |||

|

鋼坯 |

3080 |

3080 |

0 |

3080 |

0 |

3020 |

-60 |

|

焦炭 |

1500 |

1500 |

0 |

1400 |

-100 |

1400 |

0 |

|

廢鋼 |

2450 |

2450 |

0 |

2400 |

-50 |

2350 |

-50 |

|

注:鋼坯選取上海地區(qū)為參照,焦炭以山西地區(qū)為參照,廢鋼以江蘇地區(qū)為參照單位:元/噸 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

1478 |

2024 |

1144 |

1153 |

|

|

1538 |

2001 |

1233 |

1250 |

|

|

1678 |

2092 |

1492 |

1338 |

|

|

1782 |

2197 |

1475 |

1541 |

|

|

2122 |

2454 |

2158 |

1710 |

|

|

2225 |

2839 |

2230 |

1688 |

|

|

2014 |

2921 |

1625 |

1569 |

從上面的表3可以看出,本周原材料價(jià)格呈繼續(xù)波動(dòng)下行走勢。雖然焦炭價(jià)格在上周大幅下挫后出現(xiàn)了止跌企穩(wěn)的要求,但鋼坯價(jià)格卻繼續(xù)下跌,廢鋼價(jià)格也在低位徘徊,緩步下行。而鐵礦石方面,全球第二大鐵礦石生產(chǎn)商力拓與亞洲鋼鐵廠的年度合約價(jià)格談判陷入僵局后,力拓拋出暫時(shí)降價(jià)20%的提議。中鋼協(xié)秘書長單尚華表示,今年鐵礦石長期合同價(jià)的談判結(jié)果應(yīng)和鋼價(jià)的走勢同步,并且以2007年的水平為基點(diǎn),一定要在當(dāng)時(shí)的價(jià)格基礎(chǔ)上往下降。這也意味著,中方的要求是鐵礦石價(jià)格至少下降40%。力拓這一建議是不可能被接受的。盡管供需雙方對(duì)價(jià)格降幅的分歧依然存在,但鐵礦石價(jià)格大幅下降的預(yù)期還是客觀存在的。同時(shí),國際干散貨運(yùn)輸市場近期重新陷入低迷。截至4月8日,波羅的海干散貨指數(shù)(BDI)已連續(xù)下跌21個(gè)交易日,報(bào)收于1463點(diǎn),較今年反彈最高點(diǎn)2298點(diǎn)下跌近36 %。

客觀來講,原材料價(jià)格的下跌,使得鋼廠跌價(jià)有了緩沖帶,而從目前的形勢來看,原材料價(jià)格仍未出現(xiàn)穩(wěn)定態(tài)勢,與鋼材價(jià)格還在聯(lián)動(dòng)之中,價(jià)格均衡點(diǎn)仍未出現(xiàn)。

三、供給和需求分析

從銷量數(shù)據(jù)看,本期終端采購意愿較上周稍有減弱,需求表現(xiàn)近期略有反復(fù);而庫存供給方面,大趨勢仍舊是緩步減倉,短期內(nèi)庫存高位的壓力,依舊十分明顯。

需要提示的是,在本周終端需求表現(xiàn)偏弱的情況下,外地分流和中間需求的活躍對(duì)價(jià)格的反彈起到了重要的支撐作用。整體來看,需求仍維持在正常水平,只是釋放節(jié)奏存在區(qū)分,終端用戶同樣在選取合適價(jià)格和時(shí)機(jī)進(jìn)行采購。

四、宏觀分析

1、國內(nèi)方面

(1)中國人民銀行授權(quán)中國外匯交易中心公布,2009年4月10日銀行間外匯市場美元等交易貨幣對(duì)人民幣匯率的中間價(jià)為:1美元對(duì)人民幣6.8347元,1歐元對(duì)人民幣8.9610元,100日元對(duì)人民幣為6.7929元,1港元對(duì)人民幣0.88186元,1英鎊對(duì)人民幣10.0087元。

(2)國家電力調(diào)度通信中心最新發(fā)布數(shù)據(jù)顯示,今年3月份全國發(fā)電量2867.29億千瓦時(shí)(日均發(fā)電量92.49億千瓦時(shí)),同比減少0.71%。

(3)據(jù)交通運(yùn)輸部水運(yùn)局報(bào)導(dǎo),今年3月份,我國港口貨物吞吐量出現(xiàn)反彈跡象,初步統(tǒng)計(jì)增長2%,特別是外貿(mào)鐵礦石進(jìn)口量不斷攀升,3月份達(dá)到5100萬噸,創(chuàng)下月度和季度新高。

(4)中國鋼鐵工業(yè)協(xié)會(huì)旬報(bào)統(tǒng)計(jì)顯示,3月下旬國內(nèi)大中型企業(yè)共產(chǎn)粗鋼1208萬噸,全國產(chǎn)量約1519萬噸,全國粗鋼日均產(chǎn)量為138.1萬噸,較中旬減少1.2萬噸。3月全月粗鋼產(chǎn)量4290萬噸左右,日均產(chǎn)量為138.4萬噸,較2月的144.7萬噸明顯回落。這也意味著鋼企3月較2月減產(chǎn)近200萬噸。

(5)全國企業(yè)景氣調(diào)查結(jié)果顯示,一季度全國企業(yè)景氣指數(shù)為105.6,與上季度相比回落1.4點(diǎn),降幅明顯收窄(去年四季度比三季度回落21.6點(diǎn))。

(6)4月9日,央行在公開市場發(fā)行了950億元三個(gè)月央行票據(jù),收益率為0.965%,仍與上周持平。本周公開市場共計(jì)從市場回籠資金2550億元,對(duì)沖到期釋放的流動(dòng)性后,凈回籠568億元資金,為自3月以來單周最大資金凈回籠量。

(7)據(jù)中國汽車工業(yè)協(xié)會(huì)統(tǒng)計(jì),今年3月我國汽車產(chǎn)銷分別為109.54萬輛和110.98萬輛,雙雙創(chuàng)出月產(chǎn)銷量歷史新高。值得關(guān)注的是,這110.98萬輛的銷量越過了第一汽車消費(fèi)大國——美國。而美國汽車市場3月份繼續(xù)下滑,銷量總計(jì)大約為85萬8000輛,下跌幅度已連續(xù)六個(gè)月超過30%。

宏觀層面?zhèn)鲗?dǎo)出來的消息,需要提示這樣幾點(diǎn):其一、工業(yè)經(jīng)濟(jì)出現(xiàn)些許回暖跡象,3月份整體發(fā)電量和企業(yè)景氣指數(shù)同時(shí)降幅縮窄,汽車工業(yè)創(chuàng)出月產(chǎn)銷量歷史新高,就在一定程度上佐證了這一觀點(diǎn);其二、出口形勢依然嚴(yán)峻,出口形勢惡化的主要原因是我國鋼材比價(jià)優(yōu)勢已經(jīng)喪失,同種品種的出口價(jià)格比國外一噸要低上百美元。外貿(mào)鐵礦石進(jìn)口量創(chuàng)下月度和季度新高就說明了這一問題,如果局面繼續(xù)下去,我國鋼材出口有可能陷入“癱瘓”境地。其三、資金層面,理順落實(shí)適度寬松貨幣政策的傳導(dǎo)機(jī)制仍將是監(jiān)管層二季度的重要工作之一,但與寬松的一季度截然不同的是,“松中有緊”很可能將是二季度公開市場操作的主線。需要注意的是,由于出口和房地產(chǎn)領(lǐng)域依然僵滯,私人部門投資乏力,不排除宏觀經(jīng)濟(jì)存在著“反復(fù)”之可能性。

2、國際方面

(1)美國聯(lián)邦儲(chǔ)備委員會(huì)(美聯(lián)儲(chǔ))、歐洲央行、英國央行、日本央行和瑞士央行等西方五大央行6日宣布總額近3000億美元的貨幣互換協(xié)議,以改善金融市場的信貸狀況。五大央行當(dāng)天發(fā)布的聯(lián)合聲明指出,如果需求增加,將通過這一新貨幣互換協(xié)議,向美聯(lián)儲(chǔ)提供相應(yīng)的歐元、日元、英鎊和瑞士法郎。

(2)澳大利亞中央銀行7日宣布將基準(zhǔn)利率下調(diào)0.25個(gè)百分點(diǎn)至3%,為該國49年來最低利率水平。新利率自4月8日生效。澳央行當(dāng)天在理事會(huì)月度會(huì)議后宣布這一決定時(shí)說,政府的貨幣政策與財(cái)政政策將在今后一段時(shí)間內(nèi)有效刺激國內(nèi)需求。

(3)據(jù)德國聯(lián)保統(tǒng)計(jì)局周二公布的數(shù)據(jù),德國3月份粗鋼產(chǎn)量為210萬噸,生鐵產(chǎn)量為128萬噸,比去年同期分別下降49.8%和50.3%,為東德西德合并以來近20年來的最大跌幅。其2月份生鐵產(chǎn)量為149萬噸,粗鋼產(chǎn)量為258萬噸,較去年同期分別下降35.8%和31.6%,比1月份分別下降13.8%和3.3%。

(4)據(jù)悉,3月份韓國螺紋鋼進(jìn)口量增加明顯。3月進(jìn)口的螺紋鋼是62760噸,比2月40090噸增加2萬多噸。螺紋鋼進(jìn)口量劇增的原因在于日本資源進(jìn)口增加。日本產(chǎn)螺紋鋼出口價(jià)格大跌,而且面臨需求旺季,韓國螺紋鋼進(jìn)口商擴(kuò)大進(jìn)口。3月日本產(chǎn)進(jìn)口量是42606噸,中國產(chǎn)僅為4970噸。日本產(chǎn)平均進(jìn)口價(jià)格是472美元,中國產(chǎn)484美元。

(5)全球最大的鋼鐵生產(chǎn)商安賽樂-米塔爾4月8日晚宣布,考慮到需求持續(xù)低迷,將大幅減產(chǎn)45%。按其目前1.15億噸鋼鐵產(chǎn)能計(jì)算,此次減產(chǎn)將達(dá)5000萬噸左右。

從國外宏觀數(shù)據(jù)可以看出,一方面,隨著金融危機(jī)不斷惡化,利率政策和匯率政策仍是各國央行應(yīng)付經(jīng)濟(jì)下行的主要武器。前有瑞士央行下調(diào)基準(zhǔn)利率,現(xiàn)有澳大利亞央行再次降息。從貨幣政策到實(shí)體經(jīng)濟(jì),并非咫尺之遙。理論上說,降息似乎能夠經(jīng)由兩條路徑給后續(xù)增長提供額外刺激:一是通過降低長期利率推動(dòng)樓市復(fù)蘇,二是通過降低成本刺激投資。但在金融動(dòng)蕩不安、經(jīng)濟(jì)前景暗淡的背景下,投資者對(duì)未來收益的預(yù)期和對(duì)投資風(fēng)險(xiǎn)的擔(dān)憂,降息對(duì)經(jīng)濟(jì)的刺激作用也將大打折扣。另一方面,國外需求形勢仍然不容樂觀,德國3月粗鋼產(chǎn)量大幅降低,全球頭號(hào)鋼鐵巨頭縮減歐洲一半產(chǎn)能,都說明了由于企業(yè)和家庭減少大宗商品購買,汽車、建筑與機(jī)械行業(yè)的鋼材需求已大幅下降,短期內(nèi)需求好轉(zhuǎn)無望。

五、西本觀點(diǎn)

總結(jié)一下本期分析內(nèi)容,筆者認(rèn)為:供給方面,短期內(nèi)本地供給總體仍將維持逐步減少態(tài)勢,同時(shí),商家手中資源規(guī)格不全現(xiàn)象也不會(huì)很快得到改善,這無疑會(huì)對(duì)價(jià)格上行形成支撐;而對(duì)于需求而言,本地需求在總體維持平穩(wěn)的同時(shí)也存在釋放節(jié)奏問題,終端需求也在選擇合適的入場價(jià)位和時(shí)機(jī);再來看周邊市場變化,目前上海市場建筑鋼材整體價(jià)格已經(jīng)不具備向周邊地區(qū)分流的優(yōu)勢,杭州、蘇州等市場價(jià)格已經(jīng)接近甚至部分品種低于上海市場,在區(qū)域市場聯(lián)動(dòng)效應(yīng)越來越明顯的現(xiàn)狀下,市場或許也會(huì)選擇弱勢下調(diào) ;而從心態(tài)變化而言,經(jīng)歷了三次探底,三次反彈后,商家心態(tài)會(huì)趨于穩(wěn)定,操作也將越發(fā)謹(jǐn)慎。綜合來看,無論是從時(shí)間上,還是從供給和需求層面考慮,下周都不存在引起市場波動(dòng)的決定性因素。弱勢盤整,小幅震蕩應(yīng)該是市場的主要表現(xiàn)形式。

基于此,西本新干線工作室對(duì)下周市場行情走勢給予“藍(lán)色”預(yù)警評(píng)價(jià)。筆者個(gè)人作以下推測:源自需求釋放節(jié)奏的不確定性、資源品種規(guī)格供給量變化周期差異、宏觀經(jīng)濟(jì)預(yù)期等至多因素影響,滬市建筑鋼材價(jià)格將展開窄幅震蕩運(yùn)行格局,具體來說,滬上螺紋鋼優(yōu)質(zhì)品代表規(guī)格價(jià)格,會(huì)選擇以3150元/噸為中心,展開幅度為20-50元/噸的窄幅震蕩行情,低點(diǎn)觸及3100元/噸會(huì)遭遇抵抗,高點(diǎn)突破3200元/噸后存在客觀壓力;同期,西本指數(shù)也會(huì)選擇在上述區(qū)間盤整。[文]西本新干線工作室 2008/4/10

法律提示:本內(nèi)容系m.hzsdlx.cn編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-09-069月6日西本鋼材價(jià)格指數(shù)走勢預(yù)警報(bào)告

· 2024-08-238月23日西本鋼材價(jià)格指數(shù)走勢預(yù)警報(bào)告

· 2024-08-168月16日西本鋼材價(jià)格指數(shù)走勢預(yù)警報(bào)告

· 2024-08-098月9日西本鋼材價(jià)格指數(shù)走勢預(yù)警報(bào)告

· 2024-08-028月2日西本鋼材價(jià)格指數(shù)走勢預(yù)警報(bào)告

· 2024-07-197月19日西本鋼材價(jià)格指數(shù)走勢預(yù)警報(bào)告

· 2024-07-127月12日西本鋼材價(jià)格指數(shù)走勢預(yù)警報(bào)告

· 2024-07-057月5日西本鋼材價(jià)格指數(shù)走勢預(yù)警報(bào)告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

1月6日行業(yè)要聞早餐

2

上海建筑鋼市日記(情緒波動(dòng),低位反復(fù))

3

【1月6日建筑鋼市晚報(bào)】低價(jià)開單

4

【1月6日建筑鋼市前瞻】偏弱補(bǔ)跌

5

寶鋼股份2026年2、3月份國內(nèi)期貨銷售價(jià)格調(diào)整的公告

6

1月6日國內(nèi)廢鋼行情匯總

7

波羅的海干散貨運(yùn)價(jià)指數(shù)創(chuàng)五個(gè)月新低

8

央行公開市場實(shí)現(xiàn)凈回籠2963億元

9

夜盤期貨收盤有色偏強(qiáng)