西本要聞

3月1日產(chǎn)經(jīng)要聞早餐

2023年03月01日06:03 來源:西本資訊

國際動態(tài)

1、美元重拾漲勢 亞洲新興市場遭遇股債匯三殺

MSCI亞洲新興市場指數(shù)2月份下跌約7%,或將創(chuàng)下去年9月以來最大單月跌幅。該指標已跌破200日移動均線,這可能預示著未來還會出現(xiàn)更多疲軟。

2、美國消費者信心在2月份再次下降

美國2月諮商會消費者信心指數(shù)錄得102.9,為連續(xù)第二個月下降。值得注意的是,預期指數(shù)現(xiàn)在已遠低于80——該水平通常預示著明年將發(fā)生經(jīng)濟衰退。

3、美聯(lián)儲發(fā)布1月貼現(xiàn)率會議紀要

美聯(lián)儲發(fā)布1月貼現(xiàn)率會議紀要,顯示來自明尼阿波利斯聯(lián)儲、圣路易斯聯(lián)儲及克利夫蘭聯(lián)儲的官員要求實施比決議中更大的貼現(xiàn)率提升幅度,要求將貼現(xiàn)率提高50基點。

4、CBO:到2033年,美國每年的國債利息支出將達1.4萬億美元

據(jù)美國國會預算辦公室(CBO)的最新預測,美國國債的償還成本預計將在未來10年飆升至前所未有的水平,因為到2033年,債務的凈利息支出每年將超過1.4萬億美元。該辦公室最近公布的未來10年預算和經(jīng)濟展望預計,在這段時間內,美國償還國債的成本將增加一倍以上,未來10年,僅利息支出一項就將花費約10.5萬億美元。

5、日本1月工業(yè)產(chǎn)出環(huán)比下降4.6%

周二公布的數(shù)據(jù)顯示,經(jīng)季節(jié)性因素調整后,日本1月份工業(yè)產(chǎn)出環(huán)比下降4.6%,創(chuàng)八個月最大降幅,原因是全球經(jīng)濟放緩導致海外需求萎縮,嚴重影響了商業(yè)活動。汽車、汽車零部件和芯片生產(chǎn)設備領跌,而燃料產(chǎn)量上升。

6、歐洲央行峰值利率預期接近4%

在法國和西班牙通脹數(shù)據(jù)公布后,歐元區(qū)國債收益率跳升至逾10年新高,而對歐洲央行利率峰值的預期升至近4%。歐洲央行2023年12月的歐元短期利率(ESTR)升至3.875%,這意味著到年底,存款利率將從上周四的3.775%升至3.975%。歐洲央行公布的ESTR反映了銀行的批發(fā)歐元無擔保隔夜借款成本。它通常比存款利率低10個基點左右。

7、巴西政府正考慮對原油出口征稅

據(jù)報道,巴西政府正考慮對原油出口征稅,以免減少280億雷亞爾的燃油稅預期收入。燃油稅將不會完全恢復,政府正在尋求措施來抵消之前的預期數(shù)額。巴西財政部長預計將在當?shù)貢r間下午5點的新聞發(fā)布會上宣布恢復燃油稅。

8、摩根大通預測英國經(jīng)濟將避免衰退

此前,英國消費者信心復蘇,PMI數(shù)據(jù)也出人意料地恢復增長。摩根大通因此大幅上調了英國的增長預期,成為倫敦首家預測英國將在2023年擺脫衰退的機構。其預計在2023年,英國經(jīng)濟將落后于美國和歐元區(qū)。但隨著政治動蕩消退,以及歐洲天然氣價格下跌緩解了家庭和企業(yè)的壓力,預測人士正變得更加樂觀。摩根大通英國經(jīng)濟學家Allan Monks在一份報告中表示,英國消費者信心和PMI數(shù)據(jù)的復蘇進一步挑戰(zhàn)了英國央行“伴隨失業(yè)率上升的經(jīng)濟衰退正在發(fā)生”的觀點。

9、全球集裝箱船閑置運力接近2020年以來高位

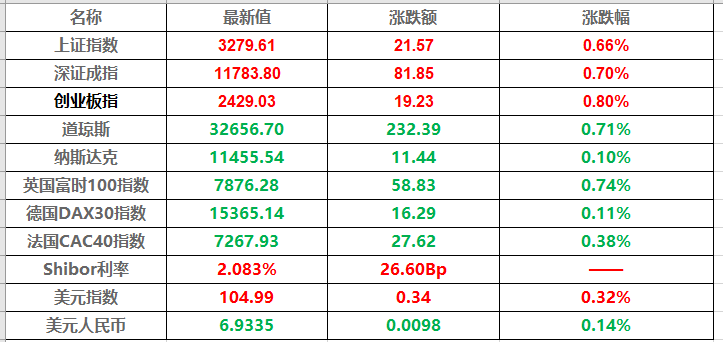

由于經(jīng)濟濟增長放緩和通脹上升,消費者需求放緩,不管是亞洲還是歐美,貨物運輸所需船只也在減少。根據(jù)Drewry的數(shù)據(jù),2月份全球約有4.1%的集裝箱船隊處于閑置狀態(tài),運力相當于106.7萬個20英尺標準集裝箱,比去年同期增長了一倍。去年12月時有107萬個集裝箱空閑,閑置運力創(chuàng)下2020年8月以來最高水平。

10、IEA:俄羅斯1月份的油氣收入下降了近40%

國際能源署(IEA)表示,由于石油價格上限和西方制裁,俄羅斯1月份的石油和天然氣出口收入下降了近40%。IEA的數(shù)據(jù)顯示,俄羅斯1月份的石油和天然氣出口收入為185億美元,比2022年1月(俄烏沖突爆發(fā)前1個月)獲得的300億美元低38%。國際能源署署長比羅爾表示,西方針對俄羅斯能源出口的措施已經(jīng)達到了穩(wěn)定石油市場和減少莫斯科石油和天然氣出口收入的目的。

11、從俄羅斯裝運前往印度的柴油數(shù)量創(chuàng)新高

數(shù)據(jù)顯示,在歐洲對俄羅斯石油產(chǎn)品實施禁令后,從俄羅斯裝運前往印度的柴油數(shù)量在2月份達到了創(chuàng)紀錄的水平。約14萬噸柴油已裝船,并將前往印度,這是自2017年以來的最高數(shù)據(jù)。在2月之前,印度從俄羅斯進口的燃料很少。這些貨物運往蒙德拉、錫卡和瓦迪納爾港。

12、韓國貿易條件連續(xù)22個月惡化

韓國央行周二公布的數(shù)據(jù)顯示,1月份貿易條件連續(xù)第22個月較上年同期惡化,出口價格的下降速度快于進口價格下降速度。1月份凈貿易條件指數(shù)為84.65,同比下降5.2%。出口價格同比下降6.1%,進口價格同比下降0.9%。

13、越南2月出口同比增長11%

越南統(tǒng)計總局2月28日發(fā)布數(shù)據(jù),越南2月出口同比增長11.0%,大幅上升至258.8億美元,上月同比下降8%。2月,越南的工業(yè)產(chǎn)出同比增長3.6%,進口同比下降6.7%,錄得23億美元的貿易順差。此外,越南2月的消費者價格指數(shù)(CPI)同比上漲4.3%。

14、越南1300家企業(yè)的超54萬員工因訂單減少而停工、裁員

根據(jù)越南總工會的統(tǒng)計數(shù)據(jù),2022 年 9 月-2023 年 1 月,越南1300 家企業(yè)的 547000 多名工人,因訂單減少而不得不減少或停止工作甚至被裁員。企業(yè)方面,F(xiàn)DI(外商直接投資) 企業(yè)更受影響, 75%停工或被裁員的員工來自FDI企業(yè)。行業(yè)的話,主要集中在紡織、制鞋和木材加工業(yè)等行業(yè)。

15、日本去年新生兒數(shù)首次跌破80萬 連續(xù)7年減少

日本厚生勞動省調查顯示,2022年日本新生兒數(shù)量首次跌破80萬人。厚生勞動省表示,2022年日本新生兒數(shù)量為79.97萬人,比上一年減少4.3萬人。這是自1899年有統(tǒng)計數(shù)據(jù)以來,新生兒數(shù)量首次跌破80萬人,創(chuàng)最低紀錄,且連續(xù)7年減少。此外,日本2022年死亡人數(shù)為158.2萬人,比上一年增加13萬人,為二戰(zhàn)后的最高數(shù)值。

16、韓國總和生育率創(chuàng)全球新低

韓國2022年總和生育率,即育齡女性一生平均生育子女數(shù),為0.78,比2021年(0.81)減少0.03,創(chuàng)下1970年開始相關統(tǒng)計以來最低值。根據(jù)聯(lián)合國人口基金會的統(tǒng)計,韓國的總和生育率已連續(xù)三年墊底。通常總和生育率至少要達到2.1,才能達到世代更替水平。

17、黃金將迎來自2021年年中以來最糟糕的一個月

最近追蹤成本增長、房屋銷售和就業(yè)的美國數(shù)據(jù)增加了美聯(lián)儲進一步加息的預期,2月份,金價已下跌逾5%,將迎來自2021年年中以來最糟糕的一個月。自1月底以來,美元和美國國債收益率一直在上升,削弱了黃金的吸引力。這引發(fā)了黃金支持的交易所交易基金資金外流,本月除三天外,該基金的黃金持倉量接近2020年疫情初期以來的最低水平。

18、美股周二收跌

三大股指在2月份均錄得跌幅。投資者繼續(xù)關注企業(yè)財報與美國經(jīng)濟數(shù)據(jù)。2月里士滿聯(lián)儲制造業(yè)指數(shù)創(chuàng)2020年5月以來新低。道指跌232.39點,跌幅為0.71%,報32656.70點;納指跌11.44點,跌幅為0.10%,報11455.54點;標普500指數(shù)跌12.09點,跌幅為0.30%,報3970.15點。

19、WTI原油周二收高1.8%

美國基準原油期貨價格周二攀升,但連續(xù)第四個月下跌。紐約商品交易所4月交割的美國基準西德克薩斯中質原油(WTI)期貨價格上漲1.37美元,漲幅為1.8%,收于每桶77.05美元。按照最活躍合約計算,WTI原油期貨在2月份累計下跌2.3%,為連續(xù)第四個月下跌。

20、黃金期貨周二收高0.7%

紐約黃金期貨周二攀升,但創(chuàng)下四個月來的首次月度跌幅。紐約商品交易所4月交割的黃金期貨價格上漲11.80美元,漲幅近0.7%,收于每盎司1836.70美元。按照最活躍合約價格計算,黃金期貨價格在2月份下跌了5.6%,為四個月來的首個月度跌幅。

21、股市及外匯行情一覽表

國內財經(jīng)

1、2022年國內生產(chǎn)總值1210207億元

國家統(tǒng)計局發(fā)布2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報,初步核算,全年國內生產(chǎn)總值1210207億元,比上年增長3.0%。其中,第一產(chǎn)業(yè)增加值88345億元,比上年增長4.1%;第二產(chǎn)業(yè)增加值483164億元,增長3.8%;第三產(chǎn)業(yè)增加值638698億元,增長2.3%。

2、2022年年末全國就業(yè)人員73351萬人

國家統(tǒng)計局發(fā)布2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報,2022年年末全國就業(yè)人員73351萬人,其中城鎮(zhèn)就業(yè)人員45931萬人,占全國就業(yè)人員比重為62.6%。全年城鎮(zhèn)新增就業(yè)1206萬人,比上年少增63萬人。全年全國城鎮(zhèn)調查失業(yè)率平均值為5.6%。年末全國城鎮(zhèn)調查失業(yè)率為5.5%。全國農民工總量29562萬人,比上年增長1.1%。其中,外出農民工17190萬人,增長0.1%;本地農民工12372萬人,增長2.4%。

3、發(fā)改委組織召開推動“十四五”規(guī)劃102項重大工程實施部際聯(lián)席會議第二次會議

國家發(fā)展改革委24日組織召開推動“十四五”規(guī)劃102項重大工程實施部際聯(lián)席會議第二次會議。會議要求,要進一步統(tǒng)籌發(fā)揮好中央、部門、地方組織機制協(xié)同聯(lián)動作用,切實強化牽頭部門主體責任,認真做好中期評估工作,持續(xù)推動各類要素資源向102項重大工程項目傾斜配置,以盡快形成投資實物工作量為目標,加快推動重大工程實施。

4、發(fā)改委產(chǎn)業(yè)司調研重點領域節(jié)能降碳相關工作

2月15日至16日,產(chǎn)業(yè)司主要負責同志帶隊赴浙江省,圍繞重點領域節(jié)能降碳等工作開展專題調研。調研組深入寧波石化產(chǎn)業(yè)基地及舟山拓展區(qū),調研了浙江石化、鎮(zhèn)海煉化、萬華(寧波)高性能材料研究院等企業(yè),了解節(jié)能降碳改造升級進展,以及石化基地發(fā)展、項目建設、生產(chǎn)運行等情況,并與有關部門、地市和企業(yè)開展座談,聽取相關工作情況和意見建議。

5、國家發(fā)改委:全國推動落實惠企政策涉及金額超2100億元

從國家發(fā)改委獲悉,國家發(fā)改委、工信部、財政部、市場監(jiān)管總局等部門,自2022年6月起在全國開展涉企違規(guī)收費專項整治行動,截至目前,已推動落實相關惠企政策涉及金額超過2100億元,涉及交通物流、水電氣暖、地方財經(jīng)、金融等多個領域。

6、2022年寧波市國民經(jīng)濟和社會發(fā)展統(tǒng)計公報公布

28日,寧波市統(tǒng)計局、國家統(tǒng)計局寧波調查隊發(fā)布了《2022年寧波市國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》。全年全市實現(xiàn)地區(qū)生產(chǎn)總值15704.3億元,按可比價格計算,比上年增長3.5%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)實現(xiàn)增加值382.0億元,增長4.1%;第二產(chǎn)業(yè)實現(xiàn)增加值7413.5億元,增長3.2%;第三產(chǎn)業(yè)實現(xiàn)增加值7908.8億元,增長3.8%。三次產(chǎn)業(yè)之比為2.4∶47.2∶50.4。按常住人口計算,全市人均地區(qū)生產(chǎn)總值為163911元(按年平均匯率折合24369美元)。

7、今年遼寧省水利預計完成投資221億元

從遼寧省水利工作會議獲悉,今年遼寧省水利行業(yè)計劃完成投資221億元,較上一年度增長15%。

8、深圳發(fā)布2023年重大項目計劃清單

深圳市發(fā)展和改革委員會27日發(fā)布《深圳市2023年重大項目計劃清單》,2023年度深圳計劃安排重大項目830個,總投資約3.6萬億元,年度計劃投資2813.5億元,同比增長25.5%。從行業(yè)領域看,現(xiàn)代產(chǎn)業(yè)類項目247個,年度計劃投資898.9億元,占比32%。其中涉及多個半導體項目,包括華潤微深圳12英寸集成電路生產(chǎn)線建設項目、中芯國際12英寸集成電路生產(chǎn)線項目、鑫巨半導體先進光刻制程濕法設備生產(chǎn)項目等。

9、去年全國房地產(chǎn)開發(fā)投資額同比下降一成

2月28日,國家統(tǒng)計局發(fā)布2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報顯示,2022年,我國房地產(chǎn)開發(fā)投資約13.29萬億元,比上年下降10.0%。其中,住宅投資10.06萬億元,同比下降9.5%;辦公樓投資5291億元,同比下降11.4%;商業(yè)營業(yè)用房投資約1.06萬億元,同比下降14.4%。截至2022年末,全國商品房待售面積約5.64億平方米,比上年末增加5343萬平方米。其中,商品住宅待售面積約2.69億平方米,同比增加4186萬平方米。

10、放款提速,多地首套房利率創(chuàng)新低

貝殼研究院最新報告顯示,2月百城首套主流利率平均為4.04%,環(huán)比下降6個基點,絕對水平創(chuàng)2019年以來新低。二套房貸利率平均為4.91%,環(huán)比持平。同比來看,首套住房和二套住房貸款利率同比分別回落143個基點和84個基點。利率下降的同時,房貸放款周期也在縮短。報告顯示,2月百城銀行平均放款周期為28天,較上月縮短3天。其中,一線城市平均放款周期為36天,二線城市平均放款周期為29天,三四線城市平均放款周期均為28天。

11、超20城支持公積金作首付

據(jù)不完全統(tǒng)計,2022年以來,包括青島、梅州、廈門、泉州、中山等超過20個城市均提及支持住房公積金用作購房款,其中多個城市甚至將公積金提取范圍擴大到購房人的直系親屬。以四川綿陽為例,支持提取配偶及雙方直系親屬(僅限父母、子女)的住房公積金用于支付購房首付款和償還住房公積金貸款。

12、1-2月中國房地產(chǎn)企業(yè)銷售TOP100排行榜

克而瑞地產(chǎn)研究發(fā)布2023年1-2月中國房地產(chǎn)企業(yè)銷售TOP100排行榜。該機構表示,2月市場成交同環(huán)比漲幅超4成;百強房企業(yè)績同環(huán)比增長;TOP10門檻同比增長25%,企業(yè)格局分化。

13、天津發(fā)布今年首批宅地出讓清單

天津市規(guī)劃和自然資源局發(fā)布天津市2023年住宅用地擬出讓清單公告(一期),共計25宗宅地,總土地面積130.28公頃。今年天津市級土地出讓收入預算為487.5億元,占整體預算51.56%。

14、深圳發(fā)改委等三部門召開房地產(chǎn)和金融形勢座談會

深圳市發(fā)改委在2月22日向深圳市規(guī)劃和自然資源局、住房建設局發(fā)布了一份名為《關于召開房地產(chǎn)和財政金融領域形勢分析座談會的通知》,其中提到,2月24日,深圳市發(fā)展改革委黨組成員、二級巡視員秦世杰主持召開房地產(chǎn)和財政金融領域形勢分析座談會,共有9家地產(chǎn)商提供了材料并參會發(fā)言。據(jù)了解,此次分析座談會旨在圍繞項目存在的問題、協(xié)調解決措施、新項目儲備、政策支持建議等內容發(fā)言。另外,會議提綱包括2023年1-2月及一季度開發(fā)投資預計完成情況;2023年深圳市土地供應、城市更新計劃及執(zhí)行情況及問題;新項目儲備情況,擬建和在建項目存在的問題、協(xié)調解決措施和建議;及政策支持需求和建議。

15、深圳可售人才房申購條件放寬

2月28日,深圳市2023年首批可售型人才房發(fā)布配售通告。值得注意的是,認購本批次住房,按照申請家庭資格條件分為第一隊列和第二隊列,第二隊列申請條件較前批次人才房有所放松,具體體現(xiàn)為:一是降低了未婚購買可售人才房的年齡限制門檻,由35周歲下調為30周歲;二是放寬了對共同申請人的戶籍要求,主申請人為深戶,非深戶的孩子和配偶,在一定條件下可以作為共同申請人。

16、東莞公布第一批次擬出讓宅地清單

從廣東省東莞市自然資源局官網(wǎng)獲悉,東莞市發(fā)布2023年第一批次擬出讓住宅用地清單的公告。按照供地清單,東莞市2023年第一批次擬出讓5宗住宅用地,土地面積共計15公頃,地塊分別位于南城街道(1宗)、松山湖(1宗)、厚街鎮(zhèn)(2宗)、常平鎮(zhèn)(1宗)。

17、雄安新區(qū)首套房執(zhí)行“認房不認商貸”

雄安新區(qū)官方微信公眾號27日發(fā)布了關于“住房租售、社保公積金”等內容的官方解答,提及雄安新區(qū)首套房首付款比例不低于20%,二套房首付款比例不低于30%。其中,雄安新區(qū)對首套房的認定包括兩個維度:雄安新區(qū)不動產(chǎn)中心登記記錄和全國公積金貸款記錄,不涉及商貸。也就是說,如果在外地有住房商貸,無公積金貸款,在雄安新區(qū)申請公積金貸款算首套房標準。雄安新區(qū)對購買首套自住住房的認定標準為:職工家庭無住房公積金貸款記錄,且在新區(qū)不動產(chǎn)登記系統(tǒng)中無住房信息。

18、深圳二手房成交量連漲四周

深圳市房地產(chǎn)中介協(xié)會公布的數(shù)據(jù)顯示,春節(jié)假期后的四周,深圳二手房周成交數(shù)據(jù)迎來四連漲。2023年第8周(2.20-2.27),二手房成交錄為1096套,較上周881套環(huán)比增長24.4%。深圳二手房價也出現(xiàn)了止跌回升的跡象。國家統(tǒng)計局公布的70城價格指數(shù)顯示,2023年1月,深圳二手房價格環(huán)比上升,扭轉了自2022年6月以來的持續(xù)下跌態(tài)勢。

證券期貨

1、滬指午后V型反彈漲0.66%

2月28日,大盤午后V型反彈,三大指數(shù)均小幅上漲。總體上個股漲多跌少,兩市超3700只個股上漲。滬深兩市今日成交額7567億,較上個交易日放量31億。截至收盤,滬指漲0.66%,深成指漲0.7%,創(chuàng)業(yè)板指漲0.8%。北向資金尾盤跟隨指數(shù)回流,全天小幅凈賣出13.04億元,4個月來首次連續(xù)5日減倉累計超150億元;2月北向資金累計凈買入逾92億元。

2、去年滬深交易所A股累計籌資15109億元

國家統(tǒng)計局發(fā)布2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報:2022年滬深交易所A股累計籌資15109億元,比上年減少1634億元。滬深交易所首次公開發(fā)行上市A股341只,籌資5704億元,比上年增加353億元。

3、兩市融資余額增加8.15億元

截至2月27日,上交所融資余額報7805.03億元,較前一交易日減少1.63億元;深交所融資余額報7068.47億元,較前一交易日增加9.78億元;兩市合計14873.5億元,較前一交易日增加8.15億元。

4、北交所上市公司2022年共實現(xiàn)營業(yè)收入1301.79億元

北京證券交易所消息,截至2月28日,175家北交所上市公司均已披露2022年度業(yè)績快報,共實現(xiàn)營業(yè)收入1301.79億元,同比增長21.55%。凈利潤方面,175家公司共實現(xiàn)凈利潤123.41億元,同比增長6.14%。其中162家公司實現(xiàn)盈利,盈利面達92.57%。

5、933家A股上市公司發(fā)布2022年業(yè)績快報

同花順數(shù)據(jù)顯示,在已披露業(yè)績快報的933家上市公司中,有831家去年實現(xiàn)盈利,占比近九成。19家上市公司加入歸母凈利潤“百億元俱樂部”。銀行類個股的“吸金力”強勁,歸母凈利潤最高的前五家上市公司均為銀行,招商銀行以凈賺1380.12億元位居榜首。

6、22家上市公司發(fā)布利潤分配預案

同花順數(shù)據(jù)顯示,截至2月28日,滬深兩市已有22家上市公司披露了2022年利潤分配方案,從利潤分配內容來看,現(xiàn)金分紅成為主流。22家上市公司均提出了額度不等的現(xiàn)金分紅預案,此外,有4家公司還擬同時進行轉增股份。

7、科創(chuàng)板公司2022年業(yè)績:超八成實現(xiàn)盈利

科創(chuàng)板2022年業(yè)績概貌出爐。截至2月28日,科創(chuàng)板507家公司悉數(shù)披露2022年業(yè)績(或業(yè)績預告)。其中,504家披露業(yè)績快報,2家披露年報,1家披露業(yè)績預告。總體上看,科創(chuàng)板公司業(yè)績穩(wěn)中有升,營業(yè)收入首次破萬億元,凈利潤首次破千億元。其中,七成公司實現(xiàn)營業(yè)收入增長,超八成公司實現(xiàn)盈利,近五成公司歸母凈利潤同比增長。

8、2月信用債凈融資規(guī)模創(chuàng)10個月新高

去年11月,市場風格逆轉,引發(fā)債市回調,銀行理財遭遇“贖回”風波的負反饋,不僅影響了信用債二級市場價格,同時也波及一級市場。今年以來,信用債市場融資顯著恢復。從月度數(shù)據(jù)看,去年11月信用債凈融資額為負146億元,12月凈融資額為負4383億元,今年1月便恢復至正1684億元。步入2月,債券發(fā)行明顯恢復,單月融資規(guī)模達到8965億元,扣除到期量5028億元,實現(xiàn)凈融資3936億元。這一數(shù)據(jù)已是2022年4月以來的新高。

9、189只新基金開年密集發(fā)行

繼29只新基金于2月27日密集發(fā)行后,2月28日,來自廣發(fā)、鵬揚、華泰柏瑞三家公募基金的6只產(chǎn)品(未合并份額)也正式開啟發(fā)售。Wind數(shù)據(jù)顯示,按照認購起始日計算,今年前兩個月共有189只新發(fā)基金啟動發(fā)行,其中,涉及混合型基金70只、債券型基金54只、股票型基金35只、FOF基金17只、QDII基金11只以及另類投資與REITs各1只。整體來看,伴隨資金入場步伐加快,權益類基金產(chǎn)品的發(fā)行也迎來一輪“小陽春”。

10、發(fā)行回暖,提前結束募集基金猛增

Choice數(shù)據(jù)顯示,包括華安匠心甄選混合在內,2月共有32只基金提前結束募集(不同份額分開計算),環(huán)比幾乎翻倍。其中,QDII、混合型、股票型基金提前結束募集的產(chǎn)品達18只,比如國泰中證1000增強策略ETF一日售罄,華寶量化選股混合發(fā)起、博時中證500增強策略ETF兩日結束募集。

11、中期協(xié):2月全國期貨交易市場成交量同比增長26.69%

中國期貨業(yè)協(xié)會最新統(tǒng)計資料表明,以單邊計算,2月全國期貨交易市場成交量為540870330手,成交額為409569.52億元,同比分別增長26.69%和16.88%,環(huán)比分別增長35.89%和36.36%。1—2月全國期貨市場累計成交量為938890457手,累計成交額為709918.55億元,同比分別增長7.91%和下降0.97%。

1、統(tǒng)計局:2022年我國粗鋼產(chǎn)量同比降1.7%

2月28日,國家統(tǒng)計局發(fā)布《2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》。其中,2022年我國粗鋼產(chǎn)量101795.9萬噸,同比降1.7%;鋼材產(chǎn)量134033.5萬噸,同比增0.3%。在此前公布的國家統(tǒng)計局月度統(tǒng)計數(shù)據(jù)中,2022年我國全年粗鋼產(chǎn)量為101300.3萬噸。

2、中鋼協(xié):2023年1月會員企業(yè)環(huán)保情況

2023年1月,重點統(tǒng)計鋼鐵企業(yè)用水總量76億立方米,同比增長3.1%。水重復利用率98.3%,同比提高0.1個百分點。取新水量同比下降2.4%,噸鋼耗新水同比下降2.7%。外排廢水總量同比下降16.9%,外排廢水中化學需氧量、氨氮、總氰化物、懸浮物和石油類排放量同比下降25.5%、12.7%、11.1%、10.5%和9.8%。鋼渣產(chǎn)生量707萬噸,同比增長0.8%。高爐渣產(chǎn)生量1907萬噸,同比增長3.7%。含鐵塵泥產(chǎn)生量317萬噸,同比下降1.0%。鋼渣利用率98.1%,比上年同期下降0.1個百分點;高爐渣利用率97.5%,比上年同期下降0.9個百分點;含鐵塵泥利用率99.2%,比上年同期下降0.4個百分點。

3、2022年我國原煤產(chǎn)量45.6億噸

2月28日,國家統(tǒng)計局發(fā)布《2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》。其中,2022年我國原煤產(chǎn)量45.6億噸,同比增長10.5%。在此前公布的國家統(tǒng)計局月度統(tǒng)計數(shù)據(jù)中,2022年我國全年原煤產(chǎn)量為449583.9萬噸。

4、2022年中國原鋁產(chǎn)量4021.4萬噸

2月28日,國家統(tǒng)計局發(fā)布《2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》。其中,2022年中國十種有色金屬產(chǎn)量6793.6萬噸,同比增4.9%;原鋁產(chǎn)量4021.4萬噸,同比增4.4%。2022年我國精煉銅(電解銅)產(chǎn)量1106.3萬噸,同比增長5.5%;未鍛軋銅及銅材產(chǎn)量587萬噸,同比增長6.2%。在此前公布的國家統(tǒng)計局月度統(tǒng)計數(shù)據(jù)中,2022年我國精煉銅(電解銅)產(chǎn)量同比增長4.5%。

5、2022年我國水泥產(chǎn)量21.3億噸

2月28日,國家統(tǒng)計局發(fā)布《2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》。其中,2022年我國水泥產(chǎn)量21.3億噸,同比降10.5%。在此前公布的國家統(tǒng)計局月度統(tǒng)計數(shù)據(jù)中,2022年我國全年水泥產(chǎn)量為211794.9萬噸。

6、全國超60城水泥價格上漲

春節(jié)過后,水泥行情逐漸回暖。近期,廣東、云南、安徽、上海等地水泥價格上揚,水泥廠里再次出現(xiàn)罐車大排長龍,搶購水泥的景象。一家水泥廠負責人介紹,目前工廠產(chǎn)能利用率達到100%,每天的水泥出貨量在4500噸到5000噸之間,已經(jīng)回升到正常水平的八成。據(jù)了解,今年春節(jié)過后,因為需求回暖和水泥廠生產(chǎn)成本增加,全國超60個城市水泥出廠價格出現(xiàn)不同程度上漲,較節(jié)前平均每噸上漲10元左右。

7、武鋼有限一項目熱負荷試車成功

近日,由中國五冶集團工程總承包公司承建的武漢鋼鐵有限公司冷軋新增彩涂機組項目第一卷成品卷順利下線。這也標志著該機組熱負荷試車圓滿成功。該機組集“智慧”和“綠色”于一身,機組與冷軋智慧集控中心實時對接,生產(chǎn)過程高度自動化,可實現(xiàn)在線膜厚檢測、在線色差檢測和涂料自動溫控等功能;同時,運用有機廢氣處理設備,高效降低了揮發(fā)性有機物污染,實現(xiàn)全過程廢氣超低排放。

8、河北唐山鋼鐵項目密集開工

2月22日上午,唐山市舉行2023年第一季度重點項目集中開工活動。此前,唐山市發(fā)展和改革委員會網(wǎng)站公布唐山市2023年重點項目名單,鋼鐵行業(yè)、鋼鐵企業(yè)項目達92項,其中遷安18項;曹妃甸12項;豐南14項。3地的項目量占據(jù)重點鋼鐵項目總量的近一半。

9、首鋼水鋼公司直徑16毫米四切分螺紋鋼試軋成功

近日,水鋼公司直徑16毫米×4螺紋鋼試軋成功,有效提高了機時產(chǎn)量。為降低能源消耗及成本,水鋼公司于去年12月中旬開始對直徑16毫米規(guī)格的螺紋鋼工藝進行改進,將三切分工藝改為四切分工藝。通過對關鍵工藝環(huán)節(jié)進行改進優(yōu)化,取得成功。在設備能力滿足的情況下,直徑16毫米規(guī)格四切分螺紋鋼工藝日產(chǎn)量在三切分工藝基礎上提高了400—500噸,噸鋼可節(jié)約生產(chǎn)成本7元。

10、凌鋼成功研發(fā)重卡變速箱齒輪用圓鋼

近日,凌鋼成功研制重卡變速箱齒輪用圓鋼,現(xiàn)已順利交付用戶。20CrMnTiH2-ZC圓鋼主要用于生產(chǎn)重卡變速箱齒輪,不僅要求材料具有較高的強韌性和較好的滲碳性能,還要具有窄淬透性帶寬和較低的帶狀組織級別。

11、拉美鋼鐵工業(yè)可能在2023年復蘇

拉丁美洲鋼鐵協(xié)會數(shù)據(jù)顯示,拉丁美洲2022年全年粗鋼產(chǎn)量同比下降4.1%至6200萬噸,高爐鋼產(chǎn)量占總產(chǎn)量比例為55%,同比增長4.4個百分點。拉美鋼鐵協(xié)會預計2023年該地區(qū)鋼產(chǎn)量將增長1.7%。

12、土耳其鋼鐵企業(yè)逐步重新啟動生產(chǎn)

隨著地震影響的逐步消除,土耳其鋼鐵企業(yè)陸續(xù)重新啟動生產(chǎn)。俄羅斯馬格尼托哥爾斯克鋼鐵公司(MMK)的土耳其子公司MMK Metal urji于2月20日重新啟動了其位于土耳其東南部軋鋼廠的生產(chǎn),同日鋼廠恢復發(fā)貨。Koc Metal urji公司也從2月20日開始逐步重啟生產(chǎn)。其他被地震波及的鋼鐵企業(yè)也在努力完成盡職調查,以便在未來幾天內重啟生產(chǎn)。據(jù)消息人士稱,土耳其政府要求國內生產(chǎn)商在四個月內為受災地區(qū)的重建工程供應400萬噸螺紋鋼,這加快了工廠的生產(chǎn)重啟努力。此外,政府對螺紋鋼的需求提高了土耳其國內的鋼坯需求,鋼坯和廢鋼價格預計將隨著市場庫存水平的降低而上漲。

13、印度拍賣10座煤礦,總儲量18.7億噸

印度煤炭部正在拍賣10個儲量豐富的煤礦,這些煤礦每年可產(chǎn)生約99億盧比(1.2億美元)的收入。周一,印度煤炭部在一份聲明中表示,目前已全面勘探了六個煤礦,部分勘探了四個煤礦,這10個煤礦的總儲量為18.7億噸。煤礦將吸引118.5億盧比的投資。

14、Stellantis集團擬1.55億美元投資阿根廷銅礦

歐洲汽車生產(chǎn)商Stellantis集團當?shù)貢r間2月27日宣布對阿根廷開展銅礦戰(zhàn)略投資,將投入1.55億美元收購加拿大麥克尤恩礦業(yè)公司銅業(yè)子公司(McEwen Copper)的14.2%股權。后者擁有阿根廷的Los Azules項目和美國內華達州的Elder Creek項目。收購完成后,Stellantis將成為麥克尤恩銅業(yè)的第二大股東。Los Azules銅礦計劃從2027年開始,每年生產(chǎn)10萬噸純度為99.9%的陰極銅,資源可以保證至少33年的運營。

15、LME期銅收漲159美元

LME期銅收漲159美元,報8961美元/噸。LME期鋁收漲10美元,報2373美元/噸。LME期鋅收漲12美元,報3000美元/噸。LME期鉛收跌8美元,報2104美元/噸。LME期鎳收跌711美元,報24794美元/噸。LME期錫收跌515美元,報24963美元/噸。

16、BDI指數(shù)錄得五個月以來最大單月漲幅

波羅的海干散貨運價指數(shù)錄得五個月以來最大單月漲幅,受所有型船運價指數(shù)上漲提振。波羅的海干散貨運價指數(shù)周二上漲55點或5.9%,至990點;月線錄得上漲45.4%,為2022年9月以來最大漲幅。海岬型船運價指數(shù)上漲28點或4%,至729點;月線錄得上漲37%。海岬型船日均獲利上漲227美元,至6042美元。巴拿馬型船運價指數(shù)上漲104點或7.9%,至1421點;月線錄得上漲35.1%,為5個月以來最大漲幅。巴拿馬型船日均獲利上漲932美元,至12785美元。超靈便型散貨船運價指數(shù)上漲55點,至1105點。

17、國內期貨夜盤收盤漲跌不一

燃油漲超2%,淀粉、LPG、低硫燃油、短纖、PTA漲超1%,棉花、玉米、塑料、焦炭、苯乙烯、鐵礦石小幅上漲;菜粕、豆一跌超1%。國際銅夜盤收漲1.67%,滬銅收漲1.50%,滬鋁收跌0.24%,滬鋅收漲0.24%,滬鉛收跌0.16%,滬鎳收跌2.76%,滬錫收跌2.27%。不銹鋼夜盤收跌2.15%。上期所原油期貨2304合約夜盤收漲2.13%,報557.20元人民幣/桶。滬金夜盤收漲0.47%,滬銀收漲0.96%。

18、部分商品價格走勢一覽表

法律提示:本內容系m.hzsdlx.cn編輯、整理,轉載需經(jīng)授權,若需授權必須與西本資訊與作者本人取得聯(lián)系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日行業(yè)要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數(shù)下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現(xiàn)貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

1月6日行業(yè)要聞早餐

2

上海建筑鋼市日記(情緒波動,低位反復)

3

【1月6日建筑鋼市晚報】低價開單

4

【1月6日建筑鋼市前瞻】偏弱補跌

5

寶鋼股份2026年2、3月份國內期貨銷售價格調整的公告

6

1月6日國內廢鋼行情匯總

7

波羅的海干散貨運價指數(shù)創(chuàng)五個月新低

8

央行公開市場實現(xiàn)凈回籠2963億元

9

夜盤期貨收盤有色偏強