每周預(yù)警

10月27-31日鋼市周預(yù)警:震蕩趨漲

2025年10月24日15:59 來源:西本資訊

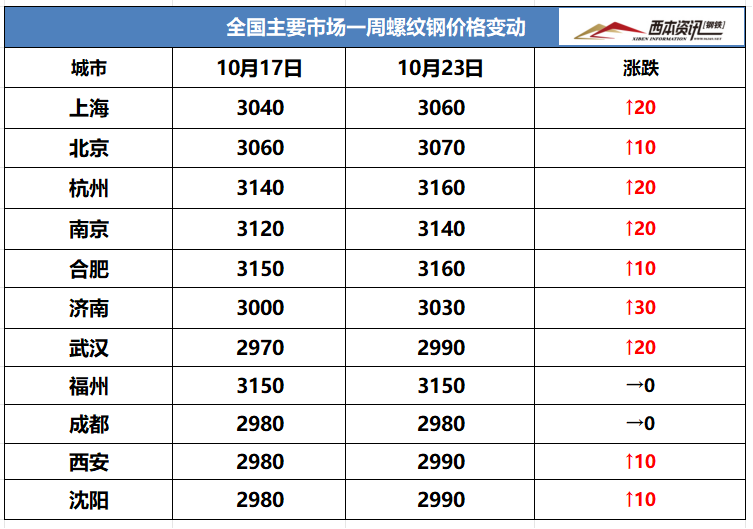

一、上周建材價格變動情況

(1)上周國內(nèi)建筑鋼材行情震蕩見漲,截至10月24日,西本指數(shù)報在3430,周環(huán)比上漲30。

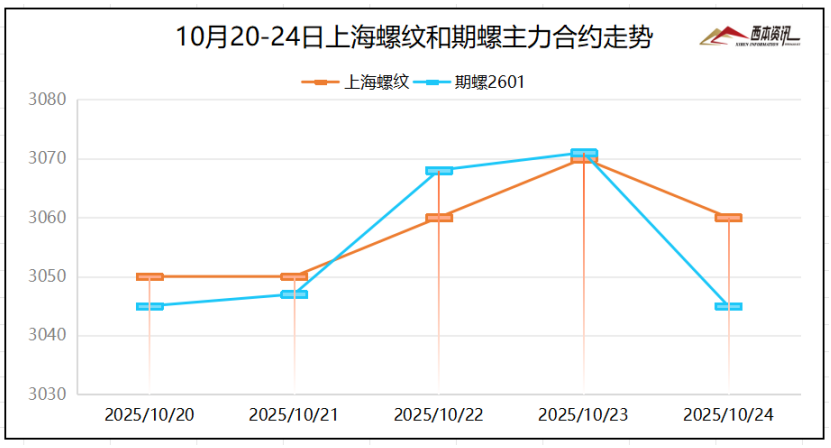

(2)本周多空激烈博弈,雙方意見分歧較大,倉位掌控調(diào)換頻繁,盤面低位起伏搖擺。周一至周四,期螺合約震蕩微漲,截至本周五,盤面走勢掉頭下挫,接近周初合約點(diǎn)位。截至10月24日,螺紋2601主力合約報在3045,周環(huán)比上漲8。

(3)價格變動因素

【利多】

(1)前三季度國內(nèi)生產(chǎn)總值1015036億元,同比增長5.2%;

(2)樣本建筑工地資金到位率59.62%,周環(huán)比上升0.18%;

(3)9月中國鋼筋產(chǎn)量為1475.0萬噸,同比下降2.9%;

【利空】

(1)全國大部氣溫“斷崖式”降溫,東北等地有降雪天氣;

(2)1-9月中國鋼材出口板材5448萬噸,同比下降0.8%;

(3)1-9月全國房地產(chǎn)開發(fā)投資67706億元,同比下降13.9%。

二、上周原料行情分析

(1)原料價格變動

(2)原料成本分析

近期煉焦煤價格上漲,焦炭生產(chǎn)成本增加,部分區(qū)域焦企虧損,供應(yīng)有所減量,但下游鋼企盈利較差,雖產(chǎn)量仍處高位,但對原料采購積極性不高。當(dāng)前焦炭市場供需矛盾尚不明顯,焦企二次提漲暫未落實,鋼焦博弈仍然繼續(xù)。國內(nèi)礦選企業(yè)多維持正常生產(chǎn),庫存壓力不大,多數(shù)礦企報價暫穩(wěn)。進(jìn)口礦商出貨積極性尚可,報價多實盤單議,鋼廠按需補(bǔ)庫為主,詢盤較為謹(jǐn)慎。總體來看,焦炭價格穩(wěn)中趨漲,進(jìn)口礦窄幅調(diào)整運(yùn)行為主。當(dāng)前鋼廠利潤:高爐利潤-77元/噸,周環(huán)比下降5元/噸;電爐利潤-140元/噸,周環(huán)比下降20元/噸。

三、工程需求分析

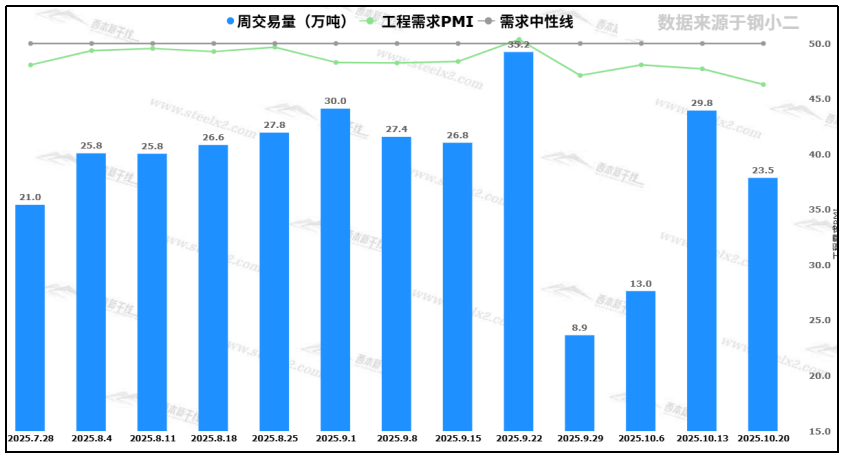

隨著冷空氣東移南下,全國大部降溫明顯,西北、東北等地氣溫僅個位數(shù),華北多地入冬體感,江南一帶則全面入秋,可見,北方地區(qū)逐步放緩,南方需求緩慢回升。據(jù)鋼小二跟蹤數(shù)據(jù)顯示,截至周五下午15點(diǎn),本周采樣全國工程需求量23.5萬噸。

四、宏觀信息面

四、宏觀信息面

1、前三季度我國GDP同比增長5.2%

國家統(tǒng)計局:初步核算,前三季度國內(nèi)生產(chǎn)總值1015036億元,同比增長5.2%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值58061億元,同比增長3.8%;第二產(chǎn)業(yè)增加值364020億元,增長4.9%;第三產(chǎn)業(yè)增加值592955億元,增長5.4%。分季度看,一季度國內(nèi)生產(chǎn)總值同比增長5.4%,二季度增長5.2%,三季度增長4.8%。

2、前三季度房地產(chǎn)開發(fā)投資67706億元

國家統(tǒng)計局:1-9月份,全國房地產(chǎn)開發(fā)投資67706億元,同比下降13.9%;1-9月份,房地產(chǎn)開發(fā)企業(yè)房屋施工面積648580萬平方米,同比下降9.4%。房屋新開工面積45399萬平方米,下降18.9%。房屋竣工面積31129萬平方米,下降15.3%。

3、中美雙方舉行新一輪中美經(jīng)貿(mào)磋商

經(jīng)中美雙方商定,中共中央政治局委員、國務(wù)院副總理何立峰于10月24日至27日率團(tuán)赴馬來西亞與美方舉行經(jīng)貿(mào)磋商。雙方將按照今年以來兩國元首歷次通話重要共識,就中美經(jīng)貿(mào)關(guān)系中的重要問題進(jìn)行磋商。

4、二十屆中央委員會第四次全會公報發(fā)布

全會提出,建設(shè)強(qiáng)大國內(nèi)市場,加快構(gòu)建新發(fā)展格局。堅持?jǐn)U大內(nèi)需這個戰(zhàn)略基點(diǎn),堅持惠民生和促消費(fèi)、投資于物和投資于人緊密結(jié)合,以新需求引領(lǐng)新供給,以新供給創(chuàng)造新需求,促進(jìn)消費(fèi)和投資、供給和需求良性互動,增強(qiáng)國內(nèi)大循環(huán)內(nèi)生動力和可靠性。要大力提振消費(fèi),擴(kuò)大有效投資,堅決破除阻礙全國統(tǒng)一大市場建設(shè)卡點(diǎn)堵點(diǎn)。

五、下周行情預(yù)判

全國大范圍“斷崖式”降溫,北方局部地區(qū)雨雪低溫,戶外施工有所影響,建筑用鋼產(chǎn)量維持低位,終端表需繼續(xù)緩慢回升,鋼筋社庫延續(xù)小幅降庫。房地產(chǎn)投資降幅擴(kuò)大,打擊市場信心,出口也遇到新的挑戰(zhàn),商家操作謹(jǐn)慎,價格漲跌空間有限。基于,中美緊張關(guān)系緩解,舉行新一輪經(jīng)貿(mào)磋商,原料成本穩(wěn)中略漲,盤面多空爭奪激烈,終端采購依舊謹(jǐn)慎等,預(yù)計,下周(10月27日-10月30日)市場延續(xù)震蕩趨漲,幅度為-30-50元/噸。

法律提示:本內(nèi)容系m.hzsdlx.cn編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2025-10-1710月20-24日鋼市周預(yù)警:震蕩調(diào)整

· 2025-10-1010月13-17日鋼市周預(yù)警:震蕩偏強(qiáng)

· 2025-09-199月22-26日鋼市周預(yù)警:震蕩趨強(qiáng)

· 2025-09-129月12日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2025-09-059月5日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2025-08-228月22日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2025-08-158月15日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2025-08-088月8日西本鋼材價格指數(shù)走勢預(yù)警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

12月25日行業(yè)要聞早餐

2

【12月25日建筑鋼市前瞻】穩(wěn)中兼調(diào)

3

BDI指數(shù)創(chuàng)2016年以來最佳年度表現(xiàn)

4

12月中旬重點(diǎn)鋼企粗鋼日產(chǎn)184.5萬噸

5

周三夜盤期貨收盤多數(shù)下跌

6

12月25日國內(nèi)廢鋼行情匯總

7

12月25日國內(nèi)冶金焦行情匯總

8

美聯(lián)儲明年1月降息25個基點(diǎn)的概率為15.5%

9

【12月25日建筑鋼市晚報】多數(shù)橫盤