每周預警

12月5日鋼市周預警:區(qū)間震蕩

2025年12月05日14:38 來源:西本資訊

一、上周建材價格變動情況

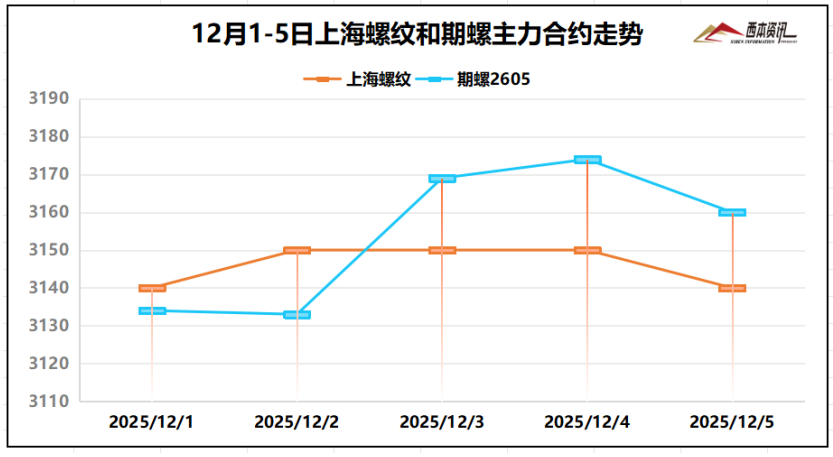

(1)上周國內(nèi)建筑鋼材行情偏強上漲,截至12月5日,西本指數(shù)報在3510,周環(huán)比上漲50。

(2)周初,期螺合約大幅拉升,終端需求加大采購,市場情緒好轉(zhuǎn),鋼價小幅抬高,周中,期螺主力合約更換,需求表現(xiàn)一般,市場報價維持平盤,臨近周末,空頭打壓稍站上方,現(xiàn)貨報價略有松動。截至12月5日,螺紋2605主力合約報在3160,周環(huán)比上漲50。

(3)價格變動因素

【利多】

(1)截至12月2日,地方政府債券發(fā)行規(guī)模約10.1萬億元;

(2)展望“十五五”時期,新型城鎮(zhèn)化發(fā)展空間仍然很大;

(3)10月份,汽車整車出口82.8萬輛,環(huán)比增長9.5%;

(4)多城年末加大土地供應,民營房企拿地積極性增加;

【利空】

(1)11月鋼鐵PMI48%,環(huán)比下降1.2%,行業(yè)運行有所放緩;

(2)焦炭首輪提降50-55元/噸基本落地,煤焦供應趨于寬松;

(3)11月重卡市場共計銷售10萬輛左右,月環(huán)比下降約6%;

(4)西芒杜項目首船鐵礦石成功發(fā)運 滿載20萬噸鐵礦石。

二、上周原料行情分析

(1)原料價格變動

(2)原料成本分析

本周焦炭首輪提降50-55元/噸快速落實,受原料煤大幅下跌,焦炭生產(chǎn)成本回落,焦企生產(chǎn)積極性提升,同時,下游鋼企加大檢修,焦炭供需呈現(xiàn)偏寬松格局,焦炭銷售有所承壓,庫存開始累庫,焦價繼續(xù)下行壓力加大。國內(nèi)礦企多維持正常生產(chǎn),價格相對堅挺;港口進口礦交投情緒一般,報價多實盤單議,鋼廠詢盤較為謹慎,遠月市場詢報較少,鋼廠按需補庫為主,少數(shù)鋼廠有招標計劃。總體來看,焦炭價格穩(wěn)中趨弱運行,進口礦價窄幅震蕩偏弱調(diào)整。當前鋼廠利潤:高爐利潤-50元/噸,增加110元/噸;電爐利潤-30元/噸,增加70元/噸。

三、工程需求分析

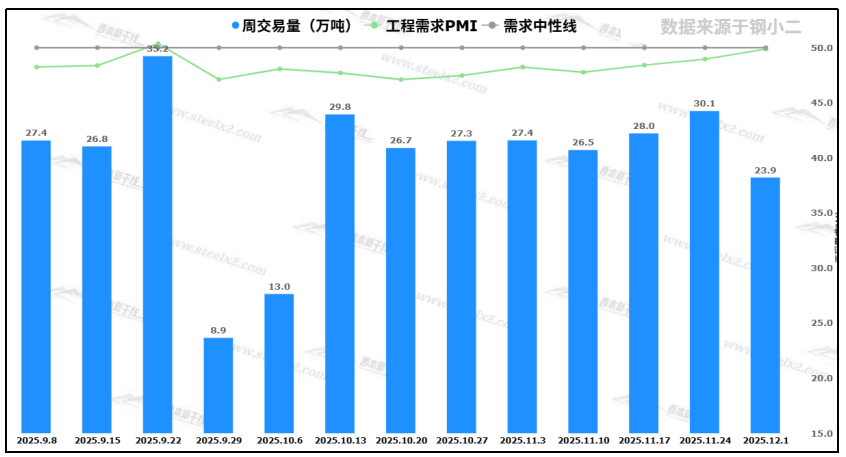

本周初,受期螺盤面大幅拉升,市場交易增量,多地鋼價小幅探漲。周中至周五,盤面合約上下波動,終端按需采購,各地交易維持低位。另外,隨著冬季深入,北方需求逐步減量,少數(shù)北方地區(qū)鋼價小幅下跌。據(jù)鋼小二跟蹤數(shù)據(jù)顯示,截至周五下午15點,本周采樣全國工程需求量23.9萬噸(注:本周六和周日數(shù)據(jù)暫未錄入)。

四、宏觀信息面

四、宏觀信息面

1、1-10月新開工改造城鎮(zhèn)老舊小區(qū)2.51萬個

根統(tǒng)計數(shù)據(jù),2025年1-10月份,全國新開工改造城鎮(zhèn)老舊小區(qū)2.51萬個。分地區(qū)看,河北、內(nèi)蒙古、遼寧、吉林、上海、江蘇、安徽、福建、江西、海南、重慶、云南、陜西、甘肅、青海、新疆生產(chǎn)建設(shè)兵團等16個地區(qū)已完成年度城鎮(zhèn)老舊小區(qū)改造計劃。

2、西芒杜首船鐵礦石成功發(fā)運

12月3日,幾內(nèi)亞馬瑞巴亞港,滿載20萬噸高品位鐵礦石的遠洋貨輪拔錨,朝著中國方向啟航,首船鐵礦石成功發(fā)運。西芒杜項目分南北區(qū)塊,南部區(qū)塊由中鋁和力拓聯(lián)合開發(fā),北部區(qū)塊由寶武和贏聯(lián)盟聯(lián)合開發(fā),將逐步形成南北區(qū)塊合計1.2億噸/年的產(chǎn)能規(guī)模。

3、10月汽車整車出口82.8萬輛

海關(guān)數(shù)據(jù)顯示,2025年10月,汽車整車出口82.8萬輛,環(huán)比增長9.5%,同比增長41.6%,出口金額達143.1億美元,環(huán)比增長11.7%,同比增長34%。2025年1-10月,汽車整車出口651.3萬輛,同比增長23.2%;出口金額達1114.4億美元,同比增長13.4%。

4、環(huán)保督察通報唐山違規(guī)上馬鋼鐵項目

環(huán)保督察組12月1日發(fā)布典型案例,通報河北省唐山市存在大氣污染防治短板,指出當?shù)剡`規(guī)上馬鋼鐵項目、新增鋼鐵產(chǎn)能,部分企業(yè)違法排污問題突出。唐山市屬于大氣污染防治重點區(qū)域,產(chǎn)業(yè)結(jié)構(gòu)重,鋼鐵、焦化等重點行業(yè)企業(yè)較多,污染物排放總量仍處于高位。

五、下周行情預判

隨著淡季需求深入,表觀消費量環(huán)比下降,少數(shù)北方鋼企公布冬儲政策,市場對冬儲興趣不大,整體關(guān)注度不高。高爐開工率80.16%,周環(huán)比下降0.93%,建材供應量繼續(xù)回落,社會資源延續(xù)降庫,多數(shù)商家?guī)齑媪坎淮螅袌銮榫w相對穩(wěn)定,現(xiàn)貨報價震蕩見漲,鋼企虧損程度有所緩解。另外,12月東北南下資源計劃量44萬噸,月環(huán)比增加2.9萬噸,其中80%資源量流入京津冀,20%資源量流入長三角。總體來看,焦炭首輪提降落地,成本支撐有所減弱,供應減量庫存下降,淡季需求特征明顯,以及對預期政策存有期待等,預計,下周(12月8日-12月12日)市場價格北方區(qū)域穩(wěn)中趨弱,南方地區(qū)震蕩盤整,整體幅度為-40-40元/噸。

法律提示:本內(nèi)容系m.hzsdlx.cn編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責任。

相關(guān)鏈接 >>

· 2025-11-2111月24-28日鋼市周預警:窄幅整理

· 2025-11-1411月17-21日鋼市周預警:低位震蕩

· 2025-11-0711月10-14日鋼市周預警:低位整理

· 2025-10-2410月27-31日鋼市周預警:震蕩趨漲

· 2025-10-1710月20-24日鋼市周預警:震蕩調(diào)整

· 2025-10-1010月13-17日鋼市周預警:震蕩偏強

· 2025-09-199月22-26日鋼市周預警:震蕩趨強

· 2025-09-129月12日西本鋼材價格指數(shù)走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

12月25日行業(yè)要聞早餐

2

【12月25日建筑鋼市前瞻】穩(wěn)中兼調(diào)

3

BDI指數(shù)創(chuàng)2016年以來最佳年度表現(xiàn)

4

12月中旬重點鋼企粗鋼日產(chǎn)184.5萬噸

5

周三夜盤期貨收盤多數(shù)下跌

6

12月25日國內(nèi)廢鋼行情匯總

7

12月25日國內(nèi)冶金焦行情匯總

8

美聯(lián)儲明年1月降息25個基點的概率為15.5%

9

【12月25日建筑鋼市晚報】多數(shù)橫盤